Wenn Sie dabei sind, ein SaaS-Produkt oder eine SaaS-Dienstleistung auf den Markt zu bringen, haben Sie wahrscheinlich schon von den Begriffen "Händlerkonto" und "Zahlungsgateway" gehört. Aber wissen Sie wirklich, was der Unterschied zwischen den beiden Begriffen ist? Und haben Sie herausgefunden, welches für Ihr SaaS-Geschäft am besten geeignet ist?

In diesem Artikel befassen wir uns mit dem Thema Händlerkonten und Zahlungsgateways, damit Sie das nicht tun müssen.

Die Verwirrung aufklären

Ist ein Händlerkonto das Gleiche wie ein Zahlungs-Gateway?

Nein, ein Händlerkonto und ein Zahlungsgateway sind nicht dasselbe. Einfach ausgedrückt: Ein Händlerkonto ermöglicht es Ihnen, Kredit- und Debitzahlungen von Kunden anzunehmen, während ein Zahlungsgateway eine Verbindung zwischen dem Bankkonto Ihres Kunden und Ihrem Händlerkonto herstellt.

Ist ein Payment Service Provider (PSP) dasselbe wie ein Payment Gateway?

Die kurze Antwort lautet "Nein". Ein PSP stellt Verbindungen zu verschiedenen Zahlungsabwicklern her und verbessert verschiedene Transaktionsarten innerhalb einer Lösung, was einen reibungslosen Online-Zahlungsverkehr ermöglicht.

Wenn ein PSP eine Partnerschaft mit einem neuen Kunden eingeht, richtet der Anbieter ein Unterkonto innerhalb eines Haupt-Händlerkontos ein. PSPs werden oft als "Zahlungsaggregatoren" bezeichnet, da sie die Transaktionen von Hunderten von Händlern unter einem Konto zusammenfassen.

Auf der anderen Seite ist ein Zahlungs-Gateway ein Werkzeug, das Kunden für die Abwicklung von Zahlungen verwenden. Das Gateway verarbeitet Kreditkartenzahlungen im Front-End und übernimmt die Verschlüsselung und Überprüfung im Back-End.

Grundlagen des Händlerkontos

Was ist ein Händlerkonto?

Ein Händlerkonto ist nicht zu verwechseln mit einem "Merchant of Record". Ein Händlerkonto ermöglicht die Annahme von Kredit- oder Debitkartenzahlungen über das Internet. Es handelt sich um ein spezielles Konto, das zu diesem Zweck bei einer Acquiring-Bank oder einem Zahlungsdienstleister eingerichtet wird, und auf dem Ihre eingehenden Gelder vorübergehend gespeichert werden, bis die Zahlungen überprüft sind.

Ihr Unternehmen benötigt ein Händlerkonto, wenn Sie Zahlungen über Ihre Website mithilfe eines Zahlungs-Gateways abwickeln wollen. Die Gelder werden über Ihr Händlerkonto abgewickelt und fließen auf Ihr Bankkonto.

Sie haben jedoch keinen Zugriff auf die Mittel des Händlerkontos. Es fungiert lediglich als "Vermittler" zwischen Ihrem Unternehmen und den Banken, um Gelder zu akquirieren und sie auf Ihr Geschäftskonto zu überweisen. Alle Einnahmen werden bis zum monatlichen Abrechnungstermin auf dem Händlerkonto gespeichert. Sobald die Gelder abgerechnet sind, werden sie auf Ihr Geschäftskonto überwiesen. Viele verwechseln ein Händlerkonto mit einem Geschäftsbankkonto - dabei handelt es sich jedoch um zwei völlig unterschiedliche Einheiten!

Es gibt viele Unternehmen, Finanzinstitute und Banken, die Händlerkonten anbieten. Auch einige Zahlungsabwickler und Zahlungsgateways können Händlerdienste anbieten.

Beachten Sie, dass ein Händlerkonto für Sie und alle Personen zugänglich ist, die befugt sind, mit Zahlungsinformationen in Ihrem Unternehmen umzugehen. Wenn Sie diese Art von Konto beantragen, erhalten Sie eine Händler-ID, die Sie als Händler identifiziert.

Eine einfache Möglichkeit, sich die Rolle eines Händlerkontos zu vergegenwärtigen, ist, es sich als Busbahnhof vorzustellen. Ihre Zahlungsgateways sind die Buslinien zum Bahnhof, und die Transaktionen sind die Busse. Alle drei Elemente müssen vorhanden sein, damit der Prozess - in diesem Fall die erfolgreiche Zahlungsabwicklung - funktioniert.

Die 2 Arten von Händlerkonten

1. Standard-Händlerkonten vs. Internet-Händlerkonten

Ein Internet-Händlerkonto wird ausdrücklich für die Abwicklung von Online-Zahlungen mit Kredit- oder Debitkarten eingerichtet. Ein normales Händlerkonto dient ebenfalls der Abwicklung von Kredit- oder Debitkartentransaktionen, wird aber für Transaktionen mit vorhandener Karte verwendet.

Diese Unterscheidung ist wichtig, weil Online-Zahlungen im Allgemeinen als risikoreicher angesehen werden als Transaktionen, bei denen die Karte präsent ist. Daher sind für Internet-Händlerkonten oft höhere Gebühren zu entrichten.

2. Die PSPs und die unabhängigen Vertriebsorganisationen (ISOs)

Zahlungsverkehrsdienstleister sind Drittanbieter von Zahlungsdiensten, die den Händlern bei der Zahlungsabwicklung helfen. Ein ISO wiederum ist eine unabhängige Vertriebsorganisation, die als Vermittler zwischen den Händlern und den Banken fungiert, die letztlich die Zahlungen erhalten.

PSP-Konten sind im Allgemeinen besser für kleinere und mittlere Unternehmen geeignet. Sie sind unkomplizierter, einfacher einzurichten, haben einen geringeren Wartungsaufwand und sind in der Regel günstiger. ISO-Konten eignen sich am besten für die Abwicklung größerer Umsätze, kosten allerdings mehr und haben in der Regel niedrigere Transaktionsgebühren.

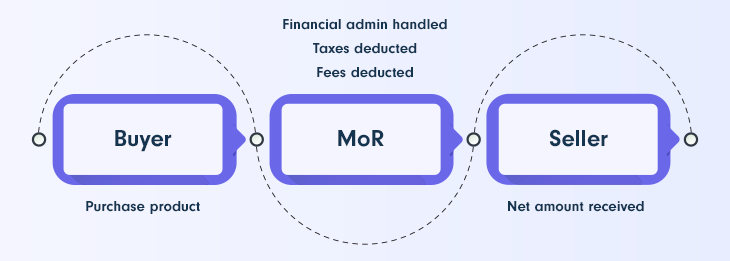

Treffen Sie PayPro Global.

Der Merchant of Record, der Ihnen hilft, zu wachsen.

PayPro Global nimmt Ihnen das Kopfzerbrechen ab, Ihre Produkte weltweit zu verkaufen. Von lokalen Zahlungsmethoden bis hin zur vereinfachten Abonnementabwicklung und Steuerverwaltung geben wir Ihnen die eCommerce-Tools an die Hand, die Sie benötigen, um Ihr Unternehmen reibungslos auf dem globalen Markt zu etablieren.

Unterschiedliche Merkmale von Händlerkonten

Nicht alle Händlerkonten sind gleich. Werfen Sie einen Blick auf einige der Unterschiede, die Sie bei der Erkundung der verschiedenen Optionen, die es gibt, finden werden:

1. Konten in mehreren Währungen vs. Konten in einer Währung

Nicht alle Händlerkonten können globale Währungen verarbeiten. Einige arbeiten nur in USD. Wenn Sie also Ihr Geschäft ausweiten möchten, sollten Sie darauf achten, dass Ihr Händlerkonto mehrwährungsfähig ist.

2. Nicht jedes Underwriting ist gleich stark

Die besten Händlerkonten haben ein individuelles Underwriting-Verfahren durchlaufen, das sicherstellt, dass Ihr Unternehmen die richtige Deckungssumme für Ihr Transaktionsrisiko hat. Dieses Verfahren bedeutet auch, dass die Wahrscheinlichkeit gering ist, dass Sie Schwierigkeiten mit Fehlberechnungen oder anderen Komplikationen bekommen.

Einige sind geteilte Konten

Das Risikoprofil Ihres Unternehmens ist einzigartig. Bei einigen Händlerkonten handelt es sich jedoch um Sammelkonten, die alle von diesem Zahlungsgateway bedienten Händler abdecken. Sammelkonten können für einige Unternehmen von Vorteil sein, insbesondere für solche mit einem höheren Risikoprofil. Für Unternehmen mit geringem Risiko sind sie jedoch eher von Nachteil, da ihre niedrigeren Risikofaktoren die risikoreicheren abdecken.

Überprüfen Sie unbedingt, ob Ihr Händlerkonto dediziert oder aggregiert ist. Sobald Sie dies wissen, können Sie bewerten, was für Ihre geschäftlichen Anforderungen am vorteilhaftesten wäre!

Vorteile von Händlerkonten

Während Händlerkonten für den Betrieb eines Unternehmens obligatorisch sind, gibt es auch SaaS-Entwickler, die davon profitieren:

Verbesserter Cashflow

Ankurbelung der Verkäufe

Verbesserte Wettbewerbsfähigkeit auf dem Markt

Händler-Konten mit hohem Risiko im Vergleich zu solchen mit geringem Risiko

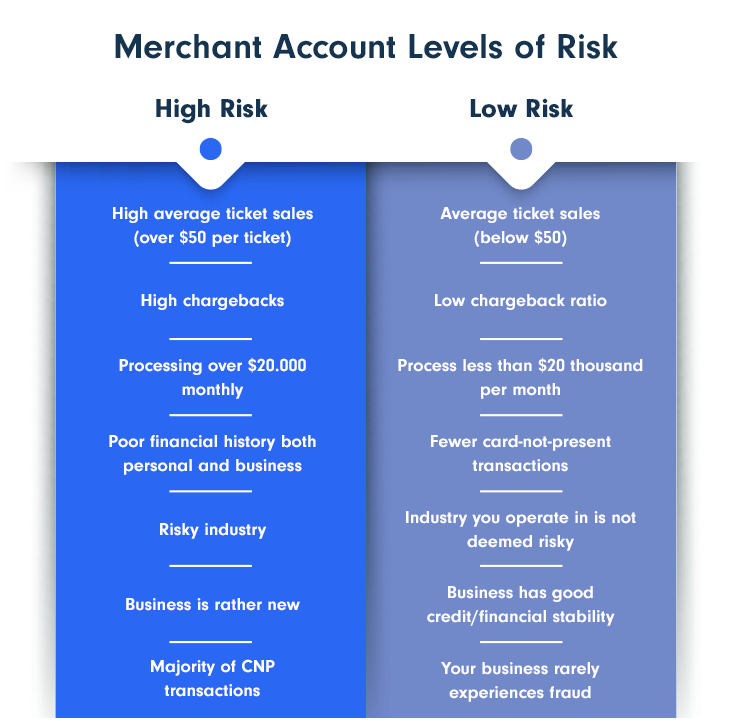

Ein risikoreiches Händlerkonto ist ein Konto, bei dem die verkauften Produkte ein höheres Risiko von Rückbuchungen und Erstattungsansprüchen bergen und bei dem davon ausgegangen wird, dass es zu einer hohen Anzahl von Vorfällen kommt. Ein "hohes Risiko" besteht beispielsweise für Händler in den Bereichen Glücksspiel, Devisenhandel und Online-Dating.

Neuere Unternehmen werden in der Regel als risikoreich eingestuft, ebenso wie Unternehmen mit hohem Umsatzvolumen oder teuren, hochwertigen Produkten. Daher sind für diese Konten in der Regel höhere Gebühren zu entrichten als für normale oder risikoarme Händlerkonten.

Ein Händler mit geringem Risiko hat eine hohe Transparenz und ein geringes Risiko von Rückbuchungen und Erstattungsansprüchen seiner Kunden. Sie verkaufen oft Artikel mit geringem Risiko und haben kleinere Umsatzzahlen. In einigen Fällen gibt es Unternehmen, die ein sehr zuverlässiges Produkt verkaufen und seit langem wenig bis gar nicht mit dieser Art von Bedrohungen konfrontiert sind.

Denken Sie daran, dass SaaS-Unternehmen im Allgemeinen in die Kategorie "hohes Risiko" fallen. Unternehmen, die ein Abonnement abschließen, werden als risikoreich eingestuft, da die Kunden vergessen, dass die kostenlose Testphase ausläuft, und dann eine Gutschrift auf ihr Konto verlangen.

Wie bekomme ich ein Händlerkonto?

Um ein E-Commerce-Geschäft zu betreiben, benötigen Sie mindestens ein Internet-Händlerkonto. Um dieses einzurichten, ist es in der Regel am einfachsten, sich an die Bank zu wenden, bei der Ihr Geschäfts- oder Privatkonto geführt wird. Eine frühere oder bestehende Beziehung kann den Weg zu einer ausgezeichneten Geschäftspartnerschaft ebnen und die Dinge möglicherweise schneller und einfacher machen.

Beachten Sie, dass Anbieter von Händlerkonten bei der Entscheidung, ob sie Ihnen ein Konto anbieten oder nicht, bestimmte Kriterien auf Ihr Unternehmen anwenden. Zu diesen Kriterien kann gehören, ob Ihr Unternehmen in Bezug auf Kreditkartentransaktionen ein hohes oder niedriges Risiko darstellt, das Alter des Unternehmens, Ihre Geschäftshistorie und die Historie Ihres Händlerkontos, die alle abgefragt werden

Denken Sie daran, dass "hohes Risiko" nicht unbedingt etwas Schlechtes ist, und dass einige Branchen wie Software oder SaaS tatsächlich standardmäßig als risikoreich eingestuft werden.Möglicherweise ist dies nur mit höheren Bearbeitungsgebühren verbunden, die Sie zu einem späteren Zeitpunkt neu verhandeln können.

Einige Anbieter von Online-Zahlungsgateways bieten auch komplette Zahlungslösungen an und schließen ein Händlerkonto in das Paket ein.

Grundlagen des Zahlungs-Gateways

Was ist ein Zahlungs-Gateway?

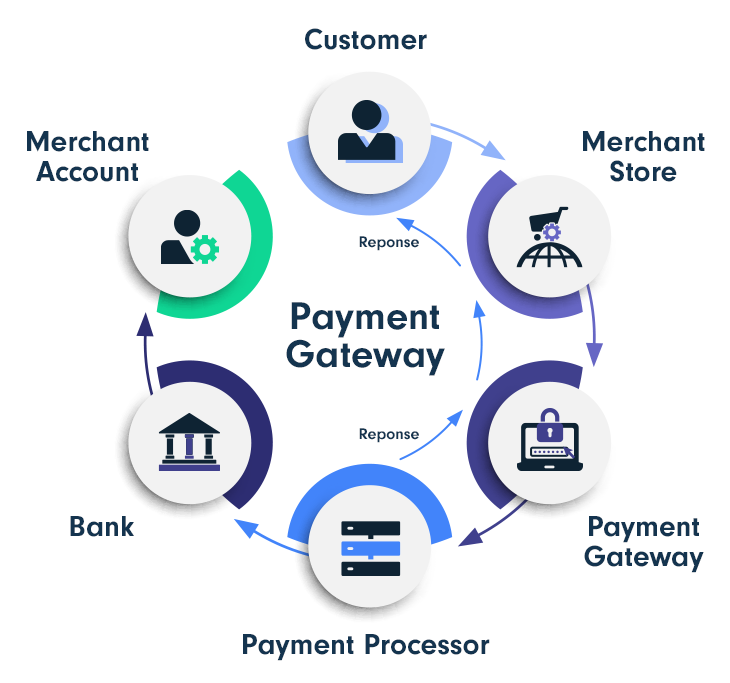

Ein Zahlungs-Gateway verbindet die Banken Ihrer Kunden mit Ihrem Händlerkonto, so dass die Gelder während des Zahlungsverkehrs von den Banken der Kunden zu Ihnen gelangen können. Das Gateway sammelt alle erforderlichen Transaktionsdaten und leitet sie an Ihren Zahlungsdienstleister oder Ihr Händlerkonto weiter. Kunden, die Online-Zahlungen vornehmen, haben also nicht mit Ihrem Zahlungsdienstleister oder Händlerkonto zu tun, sondern mit dem Zahlungs-Gateway.

Das Zahlungs-Gateway speichert und überprüft die Zahlungsinformationen und stellt sicher, dass das Geld verfügbar ist, und überweist dann das Geld an Sie. Dieser Vorgang erfolgt unter Gewährleistung der absoluten Sicherheit der Daten.

Ein Zahlungs-Gateway:

Integriert mit Ihrem Online-Shop.

Erfasst sicher die Details von Transaktionen.

Sendet diese Informationen an den Zahlungsdienstleister oder die Bank.

Sendet eine Nachricht "Geldmittel genehmigt" oder "abgelehnt" an den Händler.

Wenn die Transaktion genehmigt wird, wird der Kunde zum nächsten Schritt des Zahlungsvorgangs weitergeleitet.

Was ist ein Payment Gateway für die Verarbeitung von Kredit- oder Debitkarten?

Jedes Unternehmen, das Online-Zahlungen über Kredit- oder Debitkarten akzeptiert, muss über ein Zahlungs-Gateway verfügen. Dieses Gateway verbindet Ihren Einkaufswagen mit dem nächsten Punkt in der Kaufabwicklung - den Zahlungsabwicklern, Kreditkartennetzwerken und den ausstellenden Banken der Kunden.

Was ist ein Payment Gateway Provider?

Ein Zahlungsgateway-Anbieter ist ganz einfach ein Unternehmen, das ein Zahlungsgateway anbietet. Ihr Unternehmen muss sich für einen Anbieter entscheiden, um die Online-Transaktionen auf Ihrer E-Commerce-Plattform zu erleichtern.

Abgesehen vom Offensichtlichen sind Zahlungsgateways für die Online-Sicherheit bei allen Transaktions- und Betrugsüberwachungsprozessen während des gesamten Transaktionszyklus unerlässlich.

Arten von Zahlungs-Gateways: Klassische Gateways vs. Moderne Gateways

Ein klassisches Gateway erfordert einen komplexeren Prozess bei der Einrichtung Ihres Händler- und Geschäftsbankkontos. Ein modernes Gateway wiederum ist allumfassend und relativ schnell einzurichten. Sie haben ihr Geschäftsmodell in der Tat auf einen PSP verlagert.

Die meisten Zahlungsverkehrsdienstleister und akquirierenden Banken bieten heutzutage einen Gateway-Dienst an. Einfache Gateways, die nur diese Lösung anbieten, sind inzwischen veraltet.

Moderne Gateways sind mit mehreren Acquiring-Banken und Zahlungsabwicklern verbunden und bieten dem Händler verschiedene Optionen für sein Händlerkonto.

Wenn Sie ein größeres Unternehmen sind, das weltweit Transaktionen tätigt, ist ein modernes Gateway wahrscheinlich die bessere Option. Dieses Gateway eignet sich besser für große Unternehmen, da es eine schnelle globale Skalierung unterstützt, lokale Zahlungsmethoden und Währungen bietet und eine bessere Kundenerfahrung ermöglicht.

Unterschiedliche Merkmale von Zahlungs-Gateways

Wie bei den Händlerkonten haben auch die Zahlungsgateways eine Hauptfunktion. Einige Gateways bieten jedoch robustere Dienste als andere und sind daher die bessere Wahl.

Hier ist, worauf Sie achten sollten:

Mehrere Zahlungsmöglichkeiten — viele Kunden zahlen gerne auf verschiedene Arten, nicht nur mit Kredit- und Debitkarten. Verschiedene Zahlungsmöglichkeiten könnten ein breiteres Spektrum von Kunden anziehen, insbesondere auf globaler Ebene.

Betrugsschutzdienste, einschließlich umfassender Prävention und Aufdeckung.

Automatisierte Rechnungsstellung und verwandte Dienste. Wenn Ihr Unternehmen ein Abonnementmodell hat, können Sie wahrscheinlich von Tools zur wiederkehrenden Rechnungsstellung profitieren, einschließlich Zahlungserinnerungen, Rechnungsplänen und automatischen Aktualisierungen von Kundendaten.

Schnelle Zahlungsabwicklung - es ist sehr wichtig, dass Geldbeträge ohne Verzögerung überwiesen werden, um den Kunden ein optimales Nutzererlebnis zu bieten.

Zahlungsanalysen, die für das Verständnis und die Förderung des Geschäftswachstums von unschätzbarem Wert sein können.

Wie funktioniert ein Zahlungs-Gateway?

Sie sind sich noch nicht ganz sicher, wie ein Zahlungs-Gateway funktioniert?

In diesem typischen Szenario finden Sie eine hilfreiche Zusammenfassung des gesamten Prozesses:

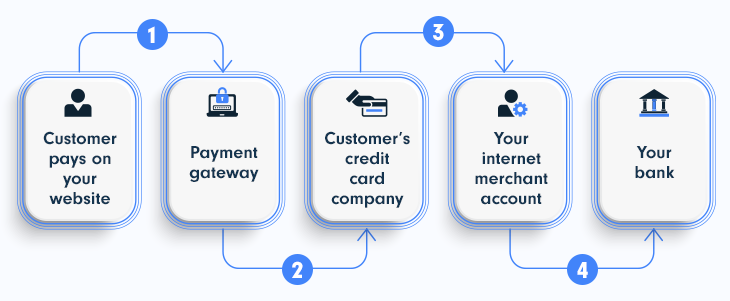

Der Kunde schickt seine Bestellung ab, und die Zahlungsdaten werden an das Gateway weitergeleitet.

Das Gateway verschlüsselt die Daten und sendet sie an den Zahlungsabwickler.

Der Zahlungsabwickler sendet diese Daten zur Autorisierung an die Bank des Kunden.

Der Zahlungsabwickler sendet dann die Nachricht, ob der Betrag genehmigt oder abgelehnt wurde.

Schließlich teilt das Gateway dem Kunden und dem Händler die Entscheidung mit.

Vorteile von Zahlungs-Gateways

Zahlungs-Gateways sind ideal für E-Commerce-Unternehmen, weil:

Sie tragen zu einem reibungslosen Kauferlebnis für den Kunden bei.

Die einfache Kaufabwicklung bedeutet, dass Sie wahrscheinlich mehr Verkäufe machen und impulsiv kaufende Kunden anziehen.

Sie entsprechen den Sicherheitsvorschriften und bieten sichere Möglichkeiten für Online-Transaktionen.

Sie bieten mehrere Zahlungsoptionen, Schutz vor Rückbuchungen, Betrugsmanagement und wiederkehrende Rechnungen.

f

Der entscheidende Unterschied zwischen einem Händlerkonto und einem Payment Gateway

Der Hauptunterschied zwischen einem Händlerkonto und einem Zahlungsgateway lässt sich am besten anhand der folgenden beiden Szenarien beschreiben:

Ein Händlerkonto ist ein Bankkonto, das es Ihrem Unternehmen ermöglicht, mehrere Zahlungsarten zu akzeptieren. Die Zahlungen landen hier, bevor sie auf Ihr Geschäftskonto überwiesen werden. Obwohl Sie keinen Zugriff auf das Händlerkonto haben, ist es ein Vermittler oder eine Verbindungsstelle zwischen Ihrem Unternehmen und den kartenausgebenden Banken.

Ein Zahlungs-Gateway ist auch ein Vermittler, aber dieses Mal findet die Interaktion zwischen dem Kunden, seinem Bankkonto und Ihrem Händlerkonto statt. Das Gateway erleichtert im Wesentlichen Online-Transaktionen und ermöglicht es Ihren Kunden, Zahlungsinformationen sicher über das Internet zu übermitteln.

Händlerkonto vs. Payment Gateway: Wie Sie das Richtige für Ihr SaaS-Geschäft auswählen

Viele Menschen denken, dass ein Händlerkonto und ein Zahlungs-Gateway dasselbe sind oder dass Ihr Unternehmen nur eines davon benötigt, um zu funktionieren. Es ist jedoch sehr wichtig, sich daran zu erinnern, dass die beiden völlig unterschiedliche Funktionen haben. Sie benötigen ein Händlerkonto und ein Zahlungs-Gateway, wenn Sie ein Unternehmen haben, das Zahlungen per Kreditkarte akzeptiert.

Bei der Auswahl eines Händlerkontos sollten Sie darauf achten, dass es in der von Ihnen bevorzugten Währung verfügbar ist. Ein weiteres wichtiges Merkmal bei der Auswahl eines Partners ist der schnelle Zugriff auf Ihre Kontoinformationen. Achten Sie außerdem darauf, dass es keine Begrenzung des monatlichen Verarbeitungsvolumens oder andere versteckte Gebühren gibt. Je nach den Anforderungen Ihres Geschäftsmodells können Sie zwischen einem PSP-Händlerkonto oder einem ISO-Händlerkonto wählen.

Treffen Sie PayPro Global.

Der Merchant of Record, der Ihnen hilft, zu wachsen.

PayPro Global nimmt Ihnen das Kopfzerbrechen ab, Ihre Produkte weltweit zu verkaufen. Von lokalen Zahlungsmethoden bis hin zur vereinfachten Abonnementabwicklung und Steuerverwaltung geben wir Ihnen die eCommerce-Tools an die Hand, die Sie benötigen, um Ihr Unternehmen reibungslos auf dem globalen Markt zu etablieren.

Bei der Auswahl eines Zahlungs-Gateways sind sich alle einig, dass die Sicherheit der wichtigste Faktor ist. Denken Sie daran, dass das von Ihnen gewählte Gateway PCI-konform und durch ein hochwertiges SSL-Zertifikat geschützt sein muss. Ihr Zahlungs-Gateway sollte außerdem mit möglichst vielen Währungen kompatibel sein und mehrere Zahlungsmethoden akzeptieren, wobei auch alternative Zahlungsmöglichkeiten berücksichtigt werden sollten, die in den Ländern, in denen Sie tätig sind, weit verbreitet sind.

Und schließlich sollten Sie nach einem Zahlungs-Gateway suchen, das Betrug aufdeckt und verwaltet. Die Bedeutung dieses Aspekts kann gar nicht hoch genug eingeschätzt werden, denn in der heutigen Zeit ist die Sicherheit in diesem Bereich wichtiger denn je.

Wie kann PayPro Global helfen?

Mit dem Wachstum der Branche ergeben sich für SaaS-Entwickler zahlreiche Möglichkeiten, ihr Geschäft auszubauen und in unerschlossene Märkte vorzudringen. Dies bedeutet jedoch, dass man sich mit der Komplexität von Online-Zahlungen, der weltweiten Einhaltung von Vorschriften und Steuervorschriften auseinandersetzen muss, ganz zu schweigen von der wachsenden Bedrohung durch Online-Betrug. Durch die erhöhte operative Arbeitsbelastung bleibt Entwicklern wie Ihnen weniger Zeit, neue Produkte zu entwickeln und bestehende zu verbessern. Dadurch wird das Wachstum unweigerlich zum Stillstand kommen.

PayPro Global ist die Lösung, die Sie suchen. Wir sind seit über 15 Jahren in der Branche tätig und bieten SaaS, Softwareanbietern, Herstellern von digitalen Gütern und Spielen ein einzigartiges MoR-Geschäftsmodell, das Ihnen die Last des globalen Zahlungsverkehrs abnimmt. Wir sind Ihr vertrauenswürdiger Geschäftspartner, der sich um Ihre finanziellen, rechtlichen und administrativen Aufgaben kümmert. Von Zahlungen, wiederkehrenden Rechnungen bis hin zur Verwaltung von Kundenstreitigkeiten, Steuern und Compliance - PayPro Global verfügt über die Tools, die Infrastruktur und das Fachwissen, um das globale Geschäftswachstum voranzutreiben.

Abschließende Überlegungen zu Händlerkonten und Zahlungsgateways

Der Umgang mit Online-Zahlungen kann problematisch sein, vor allem, wenn Ihr SaaS-Geschäft noch nicht gut etabliert ist. Sie müssen jedoch kein Zahlungsexperte sein, um Ihr Unternehmen allein durch Transaktionen wachsen zu lassen. Wenn Sie sich über Händlerkonten und Zahlungsgateways informieren und Ihren Bedarf laufend überprüfen, können Sie die besten Entscheidungen für Ihr Unternehmen treffen.

Sie können Ihr Geschäft auch schnell ausbauen, indem Sie mit einem Experten der Branche zusammenarbeiten. Bitte nehmen Sie mit uns Kontakt auf, wenn Sie Unterstützung benötigen. Pay Pro Global kann alles abwickeln, von Ihren globalen Zahlungen und Umsatzsteuer/VAT bis hin zum 24/7-Kundensupport und allem, was dazwischen liegt, so dass Sie sich auf alle Bedürfnisse Ihres Unternehmens konzentrieren können.

The most significant cause of churn is when customers are not receiving enough value from the product or service to justify the expense.

Infrequent login or usage, requests for refunds due to changes in billing, dissatisfaction with product updates, and lack of loyalty benefits--all are sure signs that customers are unhappy.

Ioana Grigorescu

Ioana Grigorescu is PayPro Global's Content Manager, focused on creating strategic writing pieces for SaaS, B2B, and technology companies. With a background that combines Languages and Translation Studies with Political Sciences, she's skilled in analyzing, creating, and communicating impactful content. She excels at developing content strategies, producing diverse marketing materials, and ensuring content effectiveness. Beyond her work, she enjoys exploring design with Figma.

-1.webp?width=350&height=250&name=header_mor_web%20(1)-1.webp)