Wir können uns nirgendwo vor Betrug verstecken. Betrachtet man jedoch die Entwicklung der Dinge, die neu erschienenen Verordnungen und die von den großen Kreditunternehmen vorgenommenen Änderungen, so scheint es, dass die allgemeine Richtung nicht darin besteht, sich zu verstecken, sondern zu kämpfen.

Das ist einfach zu verstehen. Schließlich ist es Betrug in vielen Formen gelungen, den eCommerce-Markt 2017 um fast 2 Milliarden Dollar zu berauben.1 Sie repräsentieren den eCommerce-Markt, ob Sie nun ein Geschäftsinhaber oder ein Kunde sind. Sie repräsentieren den Online-Markt, und es ist Teil Ihrer Verantwortung, alle notwendigen Anpassungen vorzunehmen, um den Markt von Betrug zu befreien.

Betrug ist wie Schimmel.

Schimmel wird immer wieder auftauchen, egal wie viele Lösungen Sie anwenden. Er verschwindet erst, wenn die Experten ihre Arbeit tun. Und selbst dann ist eine ständige Wartung und Beobachtung erforderlich, um sicherzustellen, dass der Schimmel nicht wieder auftaucht.

Das Gleiche gilt für Betrug. Die Welt des eCommerce ist ein Korb voller Möglichkeiten aller Art. Das ist so lange, bis Betrug ins Spiel kommt und alles verkompliziert.

Grenzüberschreitende Zahlungen, globales Wachstum und Benutzerfreundlichkeit werden zu lang verlorenen Träumen, und das liegt an der Geschwindigkeit, mit der Betrug alle unsere Versuche, den eCommerce-Markt zu schützen, zunichte macht.

Ihr professioneller eCommerce-Partner

Keine Integrationen von Drittanbietern. Keine versteckten Kosten. Keine verschwendete Zeit.

Nur eine Lösung, die so einzigartig ist wie die Bedürfnisse Ihres Unternehmens.

Es ist noch nicht alles verloren.

Das gesamte Ökosystem des Zahlungsverkehrs arbeitet Seite an Seite, um sicherzustellen, dass der Betrug zumindest unter Kontrolle gehalten wird. Mit den jüngsten Änderungen bestätigen die beiden großen Kreditkartenunternehmen VISA und Mastercard dies. Niedrigere Schwellenwerte, auch wenn sie etwas beunruhigend erscheinen mögen, sind nichts, wovor man sich fürchten muss, solange man einen soliden Partner hat, der einem im Kampf gegen Betrug hilft. Aber lassen Sie uns eintauchen, die Änderungen ein wenig kennenlernen und verstehen, was sie genau bedeuten.

Was gibt es also Neues?

Sowohl VISA als auch Mastercard scheinen entschlossen zu sein, die Welt des Zahlungsverkehrs sicherer zu machen. Aus diesem Grund führen die beiden großen Kreditkartenunternehmen eine Reihe von Änderungen an ihren Programmen zur Überwachung von Betrug und Rückbuchungen durch.

Der Zweck dieser Änderungen besteht darin, das Vorhandensein von Betrug schnell zu erkennen und ihn so weit wie möglich unter Kontrolle zu halten, da sich Betrug ständig weiterentwickelt und seine Form ändert. Das ist der eigentliche Grund, warum die Schwellenwerte überhaupt eingeführt wurden.

Wenn diese Schwellenwerte überschritten werden, wird der Händler automatisch in das Überwachungsprogramm von VISA oder Mastercard aufgenommen. So weit nichts Neues, oder? Die Änderungen, die in aller Munde sind, sind die neuen, niedrigeren Schwellenwerte, die ab Oktober dieses Jahres gelten.

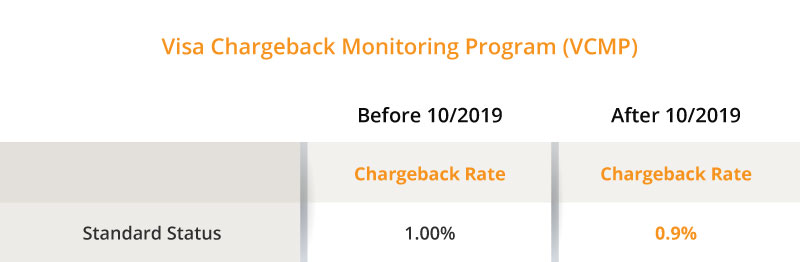

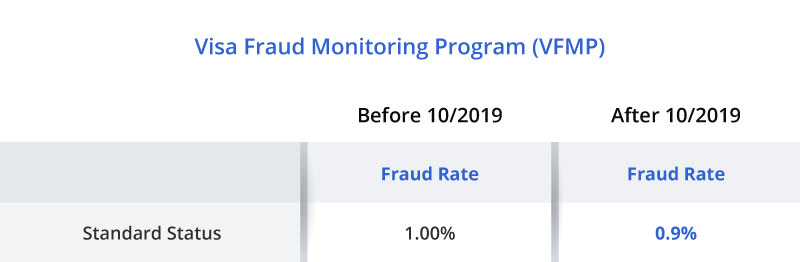

Updates zu den Betrugs- und Rückbuchungsprogrammen von Visa.

Das übergeordnete Ziel ist es, den CNP-Betrug (card-not-present) und die Rückbuchungen so weit wie möglich zu reduzieren.

Vor Oktober 2019 lag der von Visa festgelegte Schwellenwert für beide Programme bei 1 % für den Verstoß gegen das Standardprogramm. Ab Oktober 2019 werden es 0,9 % sein, also in der Tat weniger.

Berechnung der Betrugs- und Rückbuchungsquote

Zur Berechnung der Betrugs- und Rückbuchungsraten verwendet VISA die folgenden Formeln:

Rückbuchungsquote = Rückbuchungsaktivität des Vormonats geteilt durch die Anzahl der Transaktionen in diesem Monat

Betrugsquote = gemeldete betrügerische Transaktionen des Vormonats geteilt durch die Verkaufstransaktionen des Monats.

Updates zu den Betrugs- und Rückbuchungsprogrammen von Mastercard.

Mastercard verfolgt einen anderen Ansatz, obwohl das Ziel letztlich dasselbe ist. Bei Überschreitung der Schwellenwerte wird der Händler in das Betrugsüberwachungsprogramm und das Rückbuchungsüberwachungsprogramm des Kreditkartenunternehmens aufgenommen.

Mastercard's Excessive Fraud Merchant Compliance Programm (EFM)

In den Vereinigten Staaten hat Mastercard das Excessive Fraud Merchant (EFM) Compliance Program eingeführt. Ab dem 1. Oktober müssen Händler, die Mastercard in den USA verarbeiten, mindestens 10 % ihres gesamten CNP-Volumens über 3D Secure senden.

Ziel ist es auch hier, den Betrug so weit wie möglich einzudämmen, indem man proaktive Authentifizierungslösungen wie 3D Secure einsetzt. Die Implementierung von 3D Secure ist zwar nicht verpflichtend, aber dennoch ratsam und hilfreich bei der Betrugsbekämpfung.

Mastercard's Excessive Chargeback Programm (ECP)

Das Programm zur Überwachung von Kreditkartenrückbuchungen von Mastercard heißt "Excessive Chargeback Program" (ECP). Es umfasst zwei Stufen von Programmschwellenwerten (CMM und ECM) und Ihr Konto fällt je nach Schwere des Rückbuchungsproblems in die eine oder andere Stufe. Genau wie beim Betrugsprogramm besteht das Ziel dieses Programms darin, die Zahl der Rückbuchungen aufgrund von Betrug oder Verbraucherrechtsstreitigkeiten zu verringern und die Zahlungsbedingungen insgesamt zu verbessern. Dieses Programm ist nicht neu, und es gibt derzeit keine Änderungen an diesem Programm.

Im Rahmen des Chargeback-Programms von Mastercard erfolgt die Identifizierung auf Händlerebene anhand der folgenden beiden Schwellenwerte:

![]() Chargeback Monitored Merchant (CMM): Bei diesem Programm beträgt das Verhältnis von Rückbuchungen zu Umsätzen 1 %.

Chargeback Monitored Merchant (CMM): Bei diesem Programm beträgt das Verhältnis von Rückbuchungen zu Umsätzen 1 %.

![]() Excessive Chargeback Merchant (ECM): Bei diesem Programm beträgt das Verhältnis von Rückbuchungen zu Umsätzen 1,5 % in zwei aufeinanderfolgenden Monaten.

Excessive Chargeback Merchant (ECM): Bei diesem Programm beträgt das Verhältnis von Rückbuchungen zu Umsätzen 1,5 % in zwei aufeinanderfolgenden Monaten.

Berechnung des Chargeback-to-Transaction-Verhältnisses

Wie bei VISA werden auch bei Mastercard die Schwellenwerte für Rückbuchungen durch das Verhältnis zwischen Rückbuchungen und Transaktionen bestimmt.

Zur Berechnung des Verhältnisses zwischen Rückbuchungen und Transaktionen zählt Mastercard die ersten Rückbuchungen des laufenden Monats und teilt den Betrag durch die Anzahl der MasterCard-Transaktionen im Vormonat.

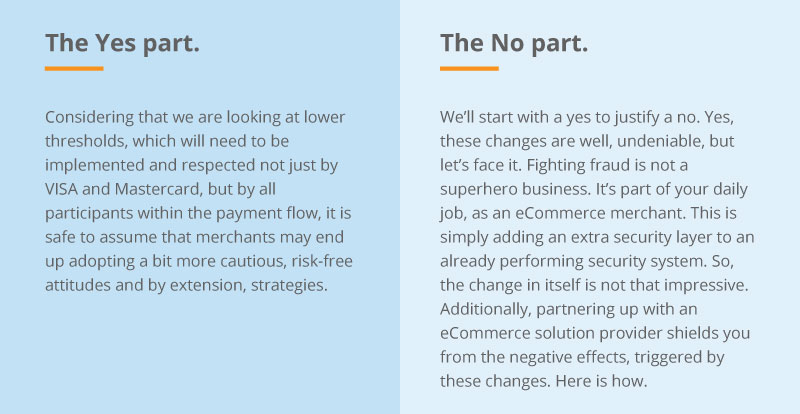

Hat das Auswirkungen auf Sie? Ja und nein.

Der Auftrag von PayPro Global

Eine eCommerce-Lösung sollte Ihnen helfen zu wachsen. Abgesehen von den vielen intelligenten Tools, die Ihnen dabei helfen, Ihre Konversionsraten und letztlich Ihre Umsätze zu steigern, und den zahlreichen Zahlungsmethoden, die eine globale Expansion ermöglichen, muss eine eCommerce-Lösung Sie vor Betrug schützen.

Andernfalls nehmen wir einfach alles, was wir verdient haben, und werfen es aus dem Fenster, ohne es überhaupt zu merken. Deshalb wird eine proaktive Einstellung statt einer reaktiven den großen Gewinn bringen. Die Anerkennung der Existenz von Betrug ist der erste Schritt in der Betrugsbekämpfung, und das globale Betrugserkennungssystem von PayPro tut genau das. Deshalb sollten die von VISA und Mastercard vorgeschlagenen Änderungen nicht als alarmierend angesehen werden.

Ihr professioneller eCommerce-Partner

Keine Integrationen von Drittanbietern. Keine versteckten Kosten. Keine verschwendete Zeit.

Nur eine Lösung, die so einzigartig ist wie die Bedürfnisse Ihres Unternehmens.

Mithilfe von KI und maschinellem Lernen kann PayPro Global eine Auftragsprüfung in Echtzeit durchführen, was zu einer geringeren Anzahl von betrügerischen Transaktionen und letztlich zu Rückbuchungen führt.

Das Betrugserkennungssystem von PayPro Global nutzt Daten, um falsch-positive Fälle korrekt zu identifizieren, und fügt manuelle Risikobewertungen hinzu, die von hochqualifizierten Analysten durchgeführt werden, um echte negative Fälle zu verifizieren. Wir wählen die aussagekräftigsten Parameter aus, indem wir ständig Daten trainieren und komplexe Algorithmen verwenden.

Durch den Einsatz innovativer Technologien überwacht PayPro Global ständig die Betrugs- und Rückbuchungsraten. Wir stehen in engem Kontakt mit unseren Anbietern und bieten kontinuierliche Hilfe und Unterstützung auf Expertenebene in Konfliktsituationen wie Rückbuchungen oder Streitigkeiten.

Unter diesen Bedingungen erscheint das Leben mit niedrigeren Schwellenwerten nicht mehr düster, oder?

Ioana Grigorescu

Ioana Grigorescu is PayPro Global's Content Manager, focused on creating strategic writing pieces for SaaS, B2B, and technology companies. With a background that combines Languages and Translation Studies with Political Sciences, she's skilled in analyzing, creating, and communicating impactful content. She excels at developing content strategies, producing diverse marketing materials, and ensuring content effectiveness. Beyond her work, she enjoys exploring design with Figma.

-1.png?width=350&height=250&name=paypro-global-completes-pci-dss-level-1-service-provider-certification%20(1)-1.png)

.webp?width=350&height=250&name=header_5-reasons-why-SaaS-companies-should-outsource%20(1).webp)