Não temos onde nos esconder da fraude. No entanto, olhando para a forma como as coisas estão a evoluir, para os regulamentos recentemente surgidos, e para as mudanças feitas pelas empresas de crédito gigantescas, parece que a direcção geral não é esconder, mas lutar.

É simples de compreender. Afinal, a fraude, assumindo muitas formas, conseguiu roubar ao mercado do comércio electrónico quase 2 mil milhões de dólares em 2017.1 Representa o mercado do comércio electrónico, quer seja um proprietário de empresa ou um cliente. Representa o mercado online, e faz parte da sua responsabilidade fazer todos os ajustamentos necessários para limpar o mercado da fraude.

A fraude é como o mofo.

O molde continuará a aparecer, não importa quantas soluções se apliquem. Só desaparece quando os peritos são chamados para fazer o seu trabalho. E mesmo assim, será necessária uma manutenção e observação contínuas para garantir que o bolor não volte a aparecer.

O mesmo se aplica à fraude. O mundo do comércio electrónico é um cesto cheio de oportunidades de todos os tipos. Isso é até a fraude entrar na equação e complicar tudo.

Os pagamentos transfronteiriços, o crescimento global e a experiência do utilizador tornam-se sonhos há muito perdidos e é devido à rapidez com que a fraude esmaga todas as nossas tentativas de proteger o mercado do comércio electrónico.

O seu parceiro profissional de comércio electrónico

Sem integrações de terceiros. Sem custos ocultos. Sem desperdício de tempo.

Apenas uma solução tão única como as necessidades do seu negócio.

Nem tudo está perdido.

Todo o ecossistema de pagamentos está a trabalhar lado a lado para assegurar que a fraude seja, pelo menos, mantida sob controlo. Através das últimas alterações, as duas empresas gigantes de cartões de crédito, VISA e Mastercard, confirmam isto. Os limiares mais baixos, embora possam parecer um pouco inquietantes, não são nada a temer, desde que tenha um parceiro sólido para o ajudar na sua luta contra a fraude. Mas vamos mergulhar, conhecer um pouco as mudanças, e compreender exactamente o que elas significam.

Então, o que há de novo?

Tanto o VISA como o Mastercard parecem determinados a tornar o mundo dos pagamentos mais seguro. Por esta razão, as duas maiores empresas de cartões de crédito estão a implementar uma série de alterações aos seus programas de controlo de fraudes e chargeback.

O objectivo destas mudanças é identificar rapidamente a presença de fraude e mantê-la sob controlo, tanto quanto possível, considerando que a fraude está em constante evolução e a mudar de forma. É, na verdade, por isso que os limiares ganharam vida em primeiro lugar.

Quando estes limiares são excedidos, o comerciante é automaticamente colocado nos programas de monitorização VISA ou Mastercard. Nada de novo até agora, certo? As mudanças na boca de todos são os novos limiares mais baixos, em vigor a partir de Outubro deste ano.

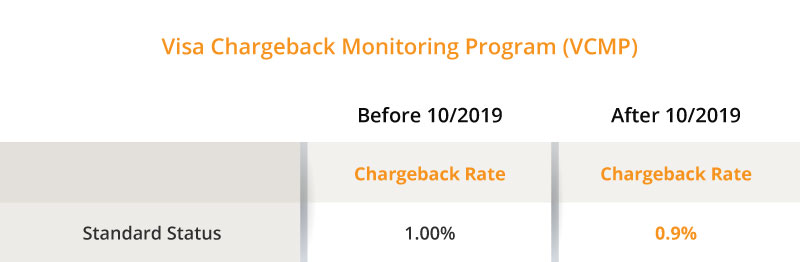

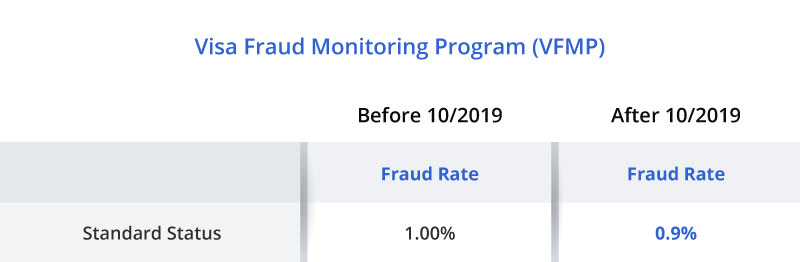

Actualizações sobre os Programas de Fraude e Cobrança de Vistos.

O objectivo geral é reduzir o mais possível os níveis de fraude e chargeback do CNP (cartão não presente).

Antes de Outubro de 2019, o limiar estabelecido pela Visa, para ambos os programas, era de 1% para a Violação do Programa Padrão. A partir de Outubro de 2019, estamos a olhar para 0,9%, ou seja, mais baixo.

Cálculo da taxa de fraude e chargeback

Para calcular as taxas de fraude e de chargeback, a VISA utiliza as seguintes fórmulas:

Taxa de estorno = a actividade de estorno do mês anterior dividida pela contagem de vendas da transacção desse mês

Taxa de fraude = transacções fraudulentas reportadas no mês anterior divididas pelas transacções de vendas desse mês.

Actualizações sobre os Programas de Fraude e Carregamento do Mastercard.

O Mastercard tem uma abordagem diferente, embora, em última análise, o objectivo seja o mesmo. Se os limiares forem ultrapassados, o comerciante será colocado no programa de conformidade com a fraude da empresa de cartões de crédito e no programa de controlo de estornos.

Programa de Conformidade Excessiva de Comerciantes com Fraudes Mastercard (EFM)

Nos Estados Unidos, a Mastercard lançou o Programa de Conformidade de Comerciante de Fraudes Excessivas (EFM). A partir de 1 de Outubro, os comerciantes que processam o Mastercard nos EUA terão de enviar pelo menos 10% do seu volume total de CNP através do 3D Secure.

O objectivo é, mais uma vez, reduzir a fraude tanto quanto possível, fazendo uso de soluções de autenticação proactiva, tais como o 3D Secure. Embora a implementação do 3D Secure não seja obrigatória, é, no entanto, aconselhável, bem como útil na atenuação da fraude.

Programa de Carregamento Excessivo do Mastercard (ECP)

O programa de monitorização de chargeback da Mastercard chama-se Programa de Excesso de Chargeback (ECP). Contém dois níveis de limiares de programa (CMM e ECM) e a sua conta cairá num ou noutro, dependendo da gravidade da questão do estorno. Tal como com o seu programa de fraude, o objectivo deste programa é reduzir os estornos - devido a fraudes ou a disputas de consumidores - e melhorar a experiência global de pagamento. Este programa não é novo e não há alterações a este programa no momento presente.

No Programa de Estorno do Mastercard, a identificação é feita numa conta a nível de comerciante, observando os dois limiares seguintes:

![]() Mercadoria Monitorizada de Carregamento (CMM): Para este programa, a taxa de chargeback-to-sales é de 1%.

Mercadoria Monitorizada de Carregamento (CMM): Para este programa, a taxa de chargeback-to-sales é de 1%.

![]() Mercadoria de Cobrança Excessiva (ECM): Para este programa, a relação de cobrança/venda é de 1,5% durante dois meses consecutivos.

Mercadoria de Cobrança Excessiva (ECM): Para este programa, a relação de cobrança/venda é de 1,5% durante dois meses consecutivos.

Cálculo do rácio Chargeback-to-Transaction

Tal como no VISA, os limiares de chargeback do Mastercard são determinados pelo rácio de chargeback-to-transacção.

Para calcular o rácio chargeback-totransaction, a Mastercard contabiliza os primeiros chargebacks do mês corrente e divide o montante pelo número de transacções MasterCard no mês anterior.

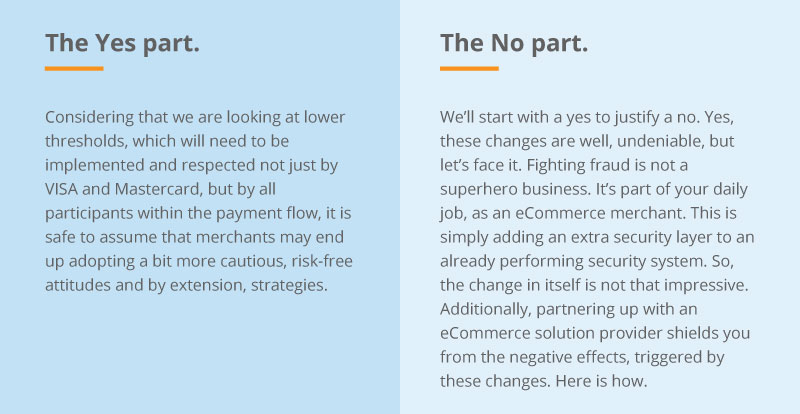

Isto afecta-o? Sim e não.

A missão de PayPro Global

Uma solução de comércio electrónico deverá ajudá-lo a crescer. Assim, para além das muitas ferramentas inteligentes que o ajudam a aumentar as suas taxas de conversão e, em última análise, as suas vendas, e os múltiplos métodos de pagamento que proporciona para sustentar uma expansão global, uma solução de eCommerce deve protegê-lo de fraudes.

Caso contrário, estamos apenas a tirar tudo o que ganhámos, e a atirá-lo pela janela, sem sequer nos apercebermos disso. É por isso que ter uma atitude pró-activa em vez de uma atitude reactiva trará para casa o grande prémio. Reconhecer a existência de fraude é o primeiro passo para a combater e o sistema global de detecção de fraudes do PayPro faz exactamente isso. É por isso que as mudanças trazidas pela VISA e Mastercard não devem ser consideradas como alarmantes.

O seu parceiro profissional de comércio electrónico

Sem integrações de terceiros. Sem custos ocultos. Sem desperdício de tempo.

Apenas uma solução tão única como as necessidades do seu negócio.

Utilizando a IA e a aprendizagem por máquinas, PayPro Global pode efectuar um rastreio de encomendas em tempo real, resultando num número reduzido de transacções fraudulentas e, em última análise, em chargebacks.

O sistema de detecção de fraudes PayProhttps://payproglobal.com/about-us Global utiliza dados para identificar correctamente os falsos positivos, acrescentando a avaliação manual do risco, realizada por analistas altamente qualificados, para verificar os verdadeiros negativos. Estamos a seleccionar os parâmetros mais preditivos através da constante formação de dados e da utilização de algoritmos complexos.

Ao fazer uso de tecnologia inovadora, PayPro Global está constantemente a monitorizar as taxas de fraude e de chargeback. Estamos em estreito contacto com os nossos fornecedores e prestamos assistência contínua e apoio especializado em situações de conflito, tais como chargebacks ou disputas.

Nessas condições, a vida com limiares mais baixos já não parece ser sombria, pois não?

Ioana Grigorescu

Ioana Grigorescu is PayPro Global's Content Manager, focused on creating strategic writing pieces for SaaS, B2B, and technology companies. With a background that combines Languages and Translation Studies with Political Sciences, she's skilled in analyzing, creating, and communicating impactful content. She excels at developing content strategies, producing diverse marketing materials, and ensuring content effectiveness. Beyond her work, she enjoys exploring design with Figma.

-1.png?width=350&height=250&name=paypro-global-completes-pci-dss-level-1-service-provider-certification%20(1)-1.png)

.webp?width=350&height=250&name=header_5-reasons-why-SaaS-companies-should-outsource%20(1).webp)