Din păcate, chargeback-urile fac parte din realitatea oricărei afaceri de eCommerce. Deși au fost create ca un mecanism solid de protecție pentru clienți, brandurile se confruntă cu sarcina consumatoare de timp de a separa tranzacțiile legitime de disputele de plată frauduloase, pentru a evita repercusiunile costisitoare.

Odată cu tot mai multe rapoarte despre baze de date sparte și informații despre clienți divulgate, combaterea fraudei de chargeback a devenit o preocupare tot mai mare pentru comercianții online, din cauza pierderilor financiare semnificative pe care le cauzează.

Doar în 2021, frauda de chargeback a ajuns să coste afacerile online o sumă uriașă de 20 de miliarde de dolari.

Este timpul să vorbim despre acest subiect, explorând:

Chargeback vs. Frauda de Chargeback

Cei 3 Pași ai Procesului de Chargeback

Cum Afectează Frauda de Chargeback SaaS-ul Tău

Cauze Comune ale Fraudei de Chargeback

4 Cele mai Bune Practici de Prevenire a Fraudei de Chargeback

Cum Te Poate Ajuta PayPro Global

Ce este Frauda de Chargeback?

Frauda prin chargeback are loc atunci când un client face o achiziție și contestă plata cu cardul de credit, susținând că tranzacția a fost frauduloasă sau neautorizată.

Deși acest lucru poate suna similar cu procesul de chargeback, diferența dintre cele două este că acest scenariu este pe deplin intenționat.

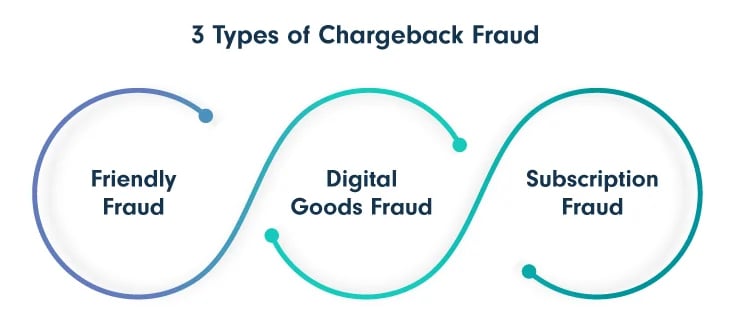

În timp ce firul comun este că consumatorul inițiază chargeback-ul pentru a primi o rambursare, păstrând în același timp produsul sau serviciul primit, există mai multe forme pe care le ia frauda prin chargeback:

Fraudă prietenoasă

Acesta este cel mai frecvent tip de fraudă prin chargeback, în care un titular de card face o achiziție legitimă, doar pentru a o contesta ulterior, susținând că fie nu a autorizat tranzacția, fie bunurile sau serviciile cumpărate nu corespund descrierii.

Deși pot exista cazuri în care titularul cardului uită că a făcut achiziția sau nu o recunoaște pe extrasul de cont, există o dorință clară de a exploata procesul de chargeback în majoritatea cazurilor.

Fraudă cu bunuri digitale

Atunci când vindeți licențe software sau bunuri digitale, clienții dvs. pot contesta anumite taxe după ce au accesat produsul primit. Acesta este un scenariu deosebit de dificil de gestionat, deoarece utilizatorul are, de obicei, suficient timp pentru a descărca produsul înainte de a depune chargeback-ul.

Fraudă cu abonamente

Companiile cu abonamente se confruntă adesea cu refuzuri de plată din partea clienților care contestă taxele recurente și susțin că, deși serviciul a fost anulat, au fost taxați în continuare.

Refuz de plată vs. Frauda prin refuz de plată

Refuzurile de plată nu au fost create cu intenția de a oferi utilizatorilor mijloacele de a desfășura activități infracționale. Dimpotrivă, de fapt.

În mod tradițional, refuzurile de plată sunt menite să fie un instrument de protecție pentru clienți.

Din păcate, fraudatorii sunt din ce în ce mai ingenioși când vine vorba de noi modalități de a înșela comercianții, reușind să corupă și această premisă.

Deoarece refuzurile de plată sunt un subiect sensibil pentru toți cei implicați, este important să luați măsurile corecte, iar primul pas în acest sens este să învățați să faceți diferența între refuzurile de plată legitime și cele false.

Refuzuri de plată reale

Este un mecanism legitim de protecție creat de companiile de carduri de credit pentru a preveni frauda pentru clienți.

Cu toate acestea, problemele legate de comanda produsului, produsele care nu au fost primite, sumele incorecte facturate și frauda sunt toate motivele folosite în disputele de chargeback.

Chargeback-uri frauduloase

Este o practică criminală de fraudă atunci când consumatorul contestă o tranzacție legitimă cu intenția de a obține o rambursare fără motiv.

Un chargeback ilegitim abuzează de mecanismul de protecție și avantajează fraudatorul, provocând în același timp daune semnificative brandului online în cauză.

Consecințele fraudei de chargeback vin sub diferite forme, de la taxe de chargeback și costuri operaționale crescute până la daune reputaționale extinse.

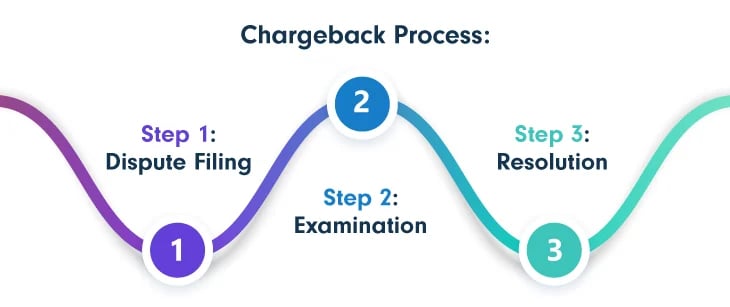

Cei 3 pași ai procesului de Chargeback

Pentru a înțelege pe deplin repercusiunile acestei practici, trebuie mai întâi să înțelegem procesul. Gestionarea chargeback-urilor implică anumiți pași:

Pasul unu: Depunerea contestației

Clientul depune o contestație pe care nu o recunoaște ca refuz de plată la banca sa sau la compania de carduri de credit.

Pasul doi: Examinare

Banca clientului analizează contestația, solicitând detalii suplimentare de la deținătorul cardului și de la comerciant.

Dacă, în timpul fazei de investigare, contestația este considerată validă, clientului i se oferă o rambursare temporară. Cu toate acestea, în timpul procesului de refuz de plată, comerciantul poate răspunde la contestație și poate aduce dovezi suplimentare pentru a susține validitatea tranzacției.

Banca va continua să analizeze toate informațiile primite pentru a lua o decizie finală informată.

Pasul trei: Rezolvare

Odată ce banca a finalizat analiza documentelor primite, se va lua o decizie dacă refuzul de plată va fi menținut sau anulat. Ambele părți sunt informate și se iau măsurile adecvate.

Este important de reținut că acești pași pot diferi, având în vedere programele și politicile de gestionare a disputelor specifice rețelelor de plată existente (de exemplu, Programul de monitorizare a disputelor Visa).

Chiar dacă procesul nu pare prea complex, din perspectiva unui comerciant, volumul de muncă implicat în colectarea și recuperarea documentației necesare nu poate fi subestimat sau ignorat.

Și asta ca să ne exprimăm delicat.

Cum vă Afectează Frauda prin Refuz de Plată Afacerea SaaS?

Atunci când vindeți software, SaaS sau bunuri digitale, nu sunteți deloc scutiți de tranzacții frauduloase. Dacă nu luați măsurile de prevenire necesare, afacerea dvs. SaaS ar putea cădea cu ușurință victimă escrocilor și ar putea suferi consecințele abuzului de refuz de plată.

Dar care ar fi acelea? Să aflăm!

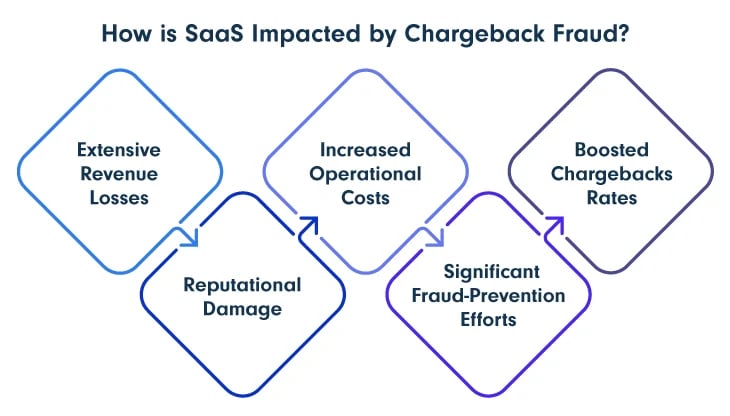

Pierderi Substanțiale de Venituri

În cazul fraudei „friendly”, afacerile de comerț electronic nu numai că înregistrează pierderile asociate cu refuzurile de plată frauduloase, dar sunt obligate să plătească taxe costisitoare procesatorilor de plăți, care pot crește dacă refuzurile de plată apar prea des.

Deteriorarea Reputației

Refuzurile de plată excesive pot avea un impact serios asupra reputației unei companii, având puterea de a-i afecta credibilitatea.

Trebuie să vă puneți în locul clientului dvs. și să vă întrebați dacă ați face achiziții de la o companie percepută ca fiind nesigură.

Probabil că nu.

Deci, putem spune cu siguranță că disputele repetate ale clienților pot duce la o scădere semnificativă a vânzărilor viitoare.

Costuri Operaționale Crescute

Când apar refuzuri la plată, trebuie să acționați - și cu cât mai repede, cu atât mai bine. Cu toate acestea, gestionarea procesului de disputare a refuzurilor la plată, efectuarea verificării identității, separarea tranzacțiilor reale de cele frauduloase și colectarea probelor pot fi operațiuni care consumă mult timp și resurse.

Combaterea refuzurilor la plată, deși este necesară, poate fi o chestiune extrem de costisitoare, care vă poate distrage de la alte obiective importante, cum ar fi dezvoltarea de noi produse sau construirea de relații puternice, pe termen lung, cu clienții dvs. care plătesc.

Eforturi Semnificative de Prevenire a Fraudei

Nu este suficient să înțelegeți că frauda online este o realitate modernă. Este esențial să găsiți și să investiți în mijloacele potrivite pentru a combate eficient frauda refuzurilor la plată.

Construirea unei infrastructuri de securitate puternice ar putea să nu elimine complet amenințarea refuzurilor la plată, dar cu siguranță va reduce numărul de tranzacții frauduloase. Și acesta în sine este un câștig important.

Cu toate acestea, protejarea afacerii dvs. SaaS prin intermediul unui software dedicat de detectare și prevenire a fraudei, a sistemelor și procedurilor de securitate și a instruirii personalului poate duce la costuri semnificative, care, în cele din urmă, afectează rezultatul final al companiei dvs.

Rate Crescute ale Refuzurilor la Plată

Contestațiile de plată nu sunt responsabile doar pentru pierderea de venituri din cauza rambursărilor rezultate din tranzacții frauduloase, ci pot duce și la penalități mari din partea procesatorului de plăți.

Când contestațiile de plată apar într-un număr mai mare decât un anumit procent din vânzările dvs., sunteți semnalat ca o afacere cu un raport mare de contestații de plată. Acest lucru crește taxele de procesare a plăților și, în anumite cazuri, conturile de comerciant pot fi restricționate sau chiar pot fi închise.

Acest lucru pune o presiune enormă asupra companiei și personalului dvs., făcând destul de dificilă gestionarea unui număr mare de dispute atunci când sunt necesare tot mai multe resurse pentru a vă conduce afacerea în alte părți ale companiei.

De asemenea, chiar dacă câștigați contestația de plată, raportul se calculează totuși în contul dvs. de comerciant și puteți fi amendat sau reziliat de schemele de carduri de credit.

Cauze comune ale contestațiilor de plată

Pentru a combate și a preveni eficient frauda prin contestații de plată, trebuie să înțelegeți de ce se întâmplă. Sau, mai bine zis, când se întâmplă.

Recunoscând că nu toate contestațiile de plată rezultă din activități frauduloase, este esențial să fiți priceput în examinarea atentă a alertelor de contestație de plată în timp util și să distingeți rapid între cererile valide și cele care își au rădăcinile în fraudă.

Baza pentru o identificare precisă constă în înțelegerea cauzelor subiacente ale refuzurilor la plată.

Lipsa de experiență cu procedurile de refuz la plată

Pentru un număr mare de clienți, conceptul de refuz la plată este destul de abstract, fiind complet necunoscut.

Acest lucru poate duce la multe solicitări neintenționate de refuz la plată, care ar fi putut fi rezolvate cu ușurință printr-o rambursare. În loc să contacteze comercianții lor de comerț electronic, clienții contactează banca, ceea ce face ca tranzacția să fie semnalată ca refuz la plată.

Interpretarea greșită a politicilor de rambursare

Comunicarea este cheia succesului și în lumea online. Ca toate companiile de comerț electronic, companiile SaaS trebuie să aibă politici de rambursare clare, care să nu lase loc de interpretări greșite.

Dacă un client este nemulțumit de produsul sau serviciul achiziționat, politica de rambursare ar trebui să fie primul pas în rezolvarea problemei. Dar, din cauza procedurilor neclare, clienții recurg adesea la solicitări de refuz la plată.

Refuz la plată accidental

A greși e omenește, ceea ce este valabil și în lumea digitală.

Titularul legitim al cardului poate pur și simplu să uite de o taxă și să presupună că este o tranzacție frauduloasă. Uneori, este o greșeală sinceră, având în vedere că un consumator mediu din SUA poate avea până la 12 abonamente în orice moment.

Frauda intenționată cu chargeback

Deoarece am discutat despre modul în care o taxă legitimă poate ajunge să fie depusă ca chargeback, este timpul să vorbim despre cea mai periculoasă dintre toate cauzele care mențin ratele de chargeback ridicate în ultima vreme: frauda.

Folosind informații despre carduri de credit furate, fraudatorii pot utiliza informații despre carduri de credit furate pentru a achiziționa produse. Apoi, proprietarul legitim al cardului va face un chargeback deoarece nu recunoaște taxa.

4 Cele mai bune practici de prevenire a fraudei cu chargeback

Din păcate, odată cu succesul afacerii tale online, vine și bătaia de cap a disputelor de plată ale clienților. Așa funcționează lumea eCommerce și este natura afacerii.

Din fericire, chiar dacă nu se poate elimina complet această amenințare, există modalități de a reduce frauda cu chargeback și de a o gestiona astfel încât să nu te priveze de venituri semnificative.

Oferă servicii excelente pentru clienți

Clienții frustrați sunt mai predispuși să conteste plățile. Așadar, pentru a reduce chargeback-urile reale, companiile ar trebui să acorde prioritate unui serviciu de asistență clienți dedicat și specializat în clarificarea problemelor legate de plăți.

Atâta timp cât rezolvați problemele clienților dumneavoastră rapid și satisfăcător, este probabil să îi faceți să își reconsidere intenția de a depune cereri de chargeback.

Dar rețineți, asistența pentru clienți nu ar trebui considerată doar un instrument de prevenire. Interacțiunile cu clienții pot servi drept documentație valoroasă care poate fi utilizată ca dovadă în procesele de gestionare a chargeback-urilor. Jurnalele de chat, tichetele de asistență și e-mailurile sunt resurse care pot fi utile și vor fi solicitate de procesator.

Rețineți, totuși, că asistența pentru clienți singură nu este un mecanism de prevenire a fraudei.

Îmbunătățiți-vă protocoalele de procesare a plăților

Combaterea fraudei cu chargeback-uri nu este simplă. Din fericire, procesatorul dumneavoastră de plăți vă poate ajuta. Prin implementarea unor protocoale sigure, puteți descuraja fraudatorii.

Criptarea datelor: Prin certificatele SSL, le spuneți clienților dumneavoastră că afacerea dumneavoastră ia în serios protecția datelor și are mecanismele de protecție potrivite în vigoare.

3DS2: Măsurile de securitate a plăților 3-D Secure sunt utilizate pe scară largă de companii, deoarece vă permit să colectați informații atât în timpul, cât și după faza de finalizare a comenzii. Adresa IP, suma achiziției și istoricul tranzacțiilor sunt partajate între banca achizitoare și banca emitentă, precum și cu procesatorul de plăți, și sunt apoi analizate rapid.

Autentificare Strictă a Clientului (SCA): Acest protocol îmbunătățește securitatea plăților prin diferite măsuri, cum ar fi autentificarea multi-factor, parole unice sau biometrie. Acestea fac mai dificilă efectuarea tranzacțiilor neautorizate.

Tokenizare: Această tehnică de securitate implică înlocuirea informațiilor sensibile legate de plată, cum ar fi numerele de card de credit, cu un identificator unic și nesensibil. Cunoscut sub numele de token, acesta este de fapt un șir aleatoriu de numere, fără nicio legătură cu datele originale.

Efectuați monitorizarea tranzacțiilor

Tranzacțiile, ca orice altceva, au tipare. Analizarea acestor tipare și identificarea neregulilor pot ajuta la detectarea tentativelor frauduloase și la deosebirea lor de taxele reale.

Este esențial să implementați sisteme de monitorizare a plăților în timp real. Acestea pot detecta rapid anomalii, cum ar fi tranzacții multiple într-un interval scurt de timp sau plăți cu valoare neobișnuit de mare.

Prin stabilirea unor criterii predefinite pentru fraudă, puteți adăuga alerte și notificări în sistemul dvs. pentru a semnala când apar tentative frauduloase.

Păstrați evidența tranzacțiilor

Pe lângă măsurile de prevenire, ar fi înțelept să aveți sisteme care să vă permită să contestați chargeback-urile depuse. Și singura modalitate de a face acest lucru este să păstrați înregistrări detaliate ale tuturor plăților clienților.

Așadar, păstrați comunicațiile cu clienții, înregistrările electronice ale plăților cu cardul de credit și confirmările comenzilor, toate pentru o perioadă rezonabilă și în condiții de siguranță, respectând toate regulile și reglementările de protecție a datelor.

Deblocați o creștere fără precedent cu modelul nostru Merchant of Record. De la gestionarea simplificată a taxelor și a conformității, până la plățile globale și facturarea automată, PayPro Global are grijă de tot pentru dvs.

Concentrați-vă asupra produsului dvs. Noi ne vom ocupa de restul.

Cum vă poate ajuta PayPro Global?

Soluția eCommerce all-in-one de la PayPro Global ajută furnizorii de software, SaaS și bunuri digitale să își vândă produsele în întreaga lume.

Având în vedere că frauda este o preocupare majoră pentru toți antreprenorii care doresc să ajungă la clienți din diferite părți ale lumii, reducerea ratei de fraudă prin refuz la plată este o chestiune de implementare a unor mecanisme corecte de prevenire și detectare a fraudei.

În calitate de partener certificat PCI-DSS nivelul unu, PayPro Global oferă o infrastructură holistică de protecție împotriva fraudei, care încorporează diferite abordări pentru a reduce semnificativ tentativele de fraudă.

Putem detecta proactiv și aborda rapid anomaliile sau barierele de performanță prin sisteme interne multi-nivel care combină algoritmi de învățare automată, instrumente avansate de monitorizare, sisteme de alertare automată, audituri regulate și verificări manuale.

De asemenea, prin furnizarea de servicii robuste de risc și conformitate și servicii excepționale pentru clienți, modelul unic Merchant of Record de la PayPro Global vă ajută să opriți refuzurile la plată înainte ca acestea să apară.

Vizitați PayPro Global sau contactați-ne pentru a afla cum vă putem ajuta să vă extindeți SaaS la nivel global.

Gânduri finale

Odată cu inventivitatea crescândă a fraudatorilor în a găsi noi metode și tehnici de a înșela afacerile online, chargeback-urile devin o problemă prea dificilă de gestionat pe cont propriu. Iar simplul fapt de a le ignora sau de a spera că vor dispărea nu este o soluție.

A închide ochii la chargeback-uri și a pretinde pur și simplu că nu există va afecta în cele din urmă afacerea ta. Alegerea de a nu intra pe piețe lucrative din cauza ratelor mai mari de fraudă nu este nici ea o soluție bună pe termen lung.

Combaterea eficientă a chargeback-urilor înseamnă găsirea unui partener dedicat, capabil să implementeze mecanisme și sisteme puternice care să adauge mai multe niveluri de protecție.

Chargeback-urile nu vor dispărea, așa că nu le lăsa să stagneze creșterea SaaS-ului tău.

Întrebări frecvente

Care este diferența dintre un chargeback și o fraudă de chargeback?

Un chargeback standard este un instrument legitim de protecție a consumatorilor. Frauda de chargeback (sau "frauda prietenoasă") are loc atunci când un client abuzează de acest sistem, contestând în mod intenționat o achiziție valabilă pentru a obține o rambursare, păstrând în același timp produsul sau serviciul.

De ce este frauda de chargeback o problemă atât de mare pentru afacerile SaaS?

Este o problemă uriașă, deoarece afacerile SaaS pierd atât veniturile din vânzare, cât și produsul digital, care nu poate fi returnat. Pe lângă asta, contestarea disputelor costă timp și bani, iar un raport ridicat de chargeback-uri pune în pericol întregul tău cont de comerciant.

Cum ajută un Merchant of Record (MoR) la prevenirea fraudei de chargeback?

Un MoR oferă o apărare completă combinând detectarea avansată a fraudei prin AI cu o echipă de experți care gestionează toate litigiile în numele tău. Aceștia se ocupă de tot, de la colectarea dovezilor până la comunicarea cu băncile, protejându-ți veniturile, astfel încât tu să te poți concentra asupra produsului tău.

Este mai bine să folosesc un MoR decât să combat singur refuzurile la plată?

Pentru majoritatea companiilor SaaS, da. Combaterea refuzurilor la plată pe cont propriu consumă mult timp și necesită expertiză specializată. Un MoR are resursele dedicate și datele necesare pentru a obține rate de succes mai mari, economisindu-ți timp și recuperând mai multe venituri decât gestionarea litigiilor intern.

Ioana Grigorescu

Ioana Grigorescu este Content Manager la PayPro Global, concentrându-se pe crearea de texte strategice pentru companiile SaaS, B2B și de tehnologie. Cu o pregătire care combină limbile străine și traducerile cu științele politice, ea este pricepută în analizarea, crearea și comunicarea de conținut cu impact. Ea excelează în dezvoltarea de strategii de conținut, producerea de diverse materiale de marketing și asigurarea eficienței conținutului. În afara muncii sale, îi place să exploreze designul cu Figma.